Abel Joan Sala Sanjuán, responsable del departamento Mercantil en Sebastiá Abogados y Economistas, analiza en este artículo la separación del patrimonio inmobiliario empresarial.

En muchas empresas, especialmente en las unipersonales y en aquellas de carácter familiar, es habitual que el patrimonio inmobiliario (pisos, locales comerciales, naves industriales, terrenos, etc.— conviva dentro de la misma sociedad que desarrolla la actividad empresarial. Sin embargo, a medida que el negocio crece, madura o se plantean escenarios de reestructuración empresarial, resulta estratégico —y, en ocasiones, urgente— separar estos inmuebles del núcleo operativo de la empresa.

Los motivos para esta segregación patrimonial son diversos: proteger el patrimonio frente a riesgos comerciales, optimizar fiscalmente la estructura societaria, facilitar la sucesión generacional en empresas familiares o preparar la venta del negocio sin desprenderse de los activos inmobiliarios.

En este artículo analizamos una herramienta particularmente útil y ágil para este tipo de situaciones: la segregación empresarial, regulada en el artículo 61 del Real Decreto-ley 5/2023, de 28 de junio.

¿Qué es la segregación patrimonial empresarial?

La segregación es una operación de reestructuración empresarial que permite escindir (separar) una o varias ramas de actividad (o unidades económicas independientes) de una sociedad y trasladarlas a una sociedad ya existente o de nueva creación, recibiendo a cambio participaciones o acciones de esta última.

En el contexto corporativo, la segregación permite extraer el patrimonio inmobiliario de la empresa operativa, siempre que ese conjunto de inmuebles pueda constituir una unidad económica autónoma.

Ejemplo práctico de segregación empresarial:

Una sociedad dedicada a la distribución de maquinaria agrícola posee tres naves industriales y varios terrenos rústicos que no están afectos directamente a la actividad de distribución. A través de la segregación, puede aislar ese patrimonio en una nueva sociedad patrimonial, sin tener que vender ni tributar inmediatamente.

¿Por qué elegir la segregación? Ventajas mercantiles y fiscales

1. Protección efectiva del patrimonio inmobiliario

Separar los inmuebles de la sociedad operativa protege estos activos frente a riesgos empresariales, contingencias laborales, fiscales o comerciales, ya que las deudas de una sociedad no se trasladan automáticamente a la otra.

2. Facilita la transmisión del negocio operativo

En procesos de venta de la actividad empresarial, habitualmente el comprador está interesado solo en el negocio y no en los inmuebles (de ahí la popularidad de las cláusulas Carve-out). La segregación empresarial permite una disociación clara entre la actividad y el patrimonio, simplificando considerablemente la transacción.

3. Reorganización generacional o estratégica

En empresas familiares, es común que las siguientes generaciones quieran dedicarse a la gestión patrimonial (alquiler de inmuebles) más que al negocio operativo tradicional. La segregación patrimonial permite distribuir mejor las funciones, riesgos y objetivos dentro del grupo familiar.

4. Neutralidad fiscal en la segregación

Si se cumplen los requisitos del régimen fiscal especial del Capítulo VII del Título VII de la Ley del Impuesto sobre Sociedades, la segregación puede gozar de neutralidad fiscal, es decir, no tributa por la ganancia patrimonial derivada del traspaso de activos. Esto incluye no sujeción a IVA, ITPAJD y exención de plusvalías.

5. Menor complejidad y coste notarial/registral

A diferencia de otras operaciones societarias, la segregación empresarial resulta más ágil y menos costosa, especialmente si se limita a una unidad económica clara como la explotación de un conjunto de inmuebles por medio de su arrendamiento.

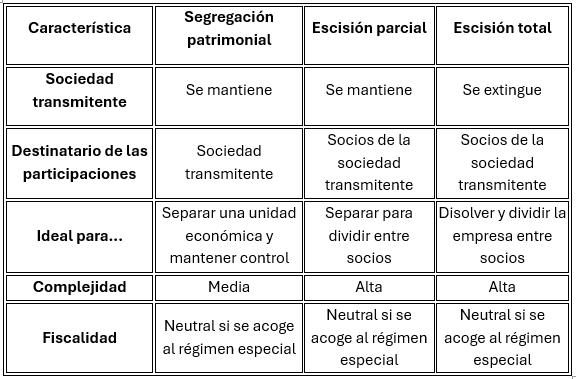

Segregación vs. Escisión: Diferencias clave para la separación patrimonial

Existen dos tipos de escisión contempladas en la normativa mercantil:

🔹 Escisión parcial:

Parte del patrimonio de una sociedad se traspasa a otra, a cambio de participaciones que se asignan directamente a los socios de la sociedad escindida. La sociedad originaria no desaparece.

🔹 Escisión total:

Se reparte todo el patrimonio de la sociedad entre otras sociedades, extinguiéndose la originaria.

Comparativa con la segregación y escisión para separar activos inmobiliarios:

En síntesis, la escisión parcial puede ser útil si el objetivo es distribuir el patrimonio entre socios o si los socios desean participar directamente en ambas sociedades. En cambio, la segregación es más adecuada cuando la sociedad originaria quiere mantener el control de los activos segregados, bien por motivos de gestión, fiscales o de estrategia empresarial.

¿Qué se necesita para realizar una segregación patrimonial efectiva?

Para implementar correctamente una segregación de patrimonio inmobiliario empresarial, se necesita:• Informe de los administradores sobre el proyecto de segregación (no siempre).

• Informe de expertos independientes (tampoco siempre).

• Certificación registral de titularidad de los inmuebles.

• Informe económico justificativo que acredite que el patrimonio escindido constituye una unidad económica autónoma.

• Acuerdo en Junta General y formalización mediante escritura pública.

• Posterior inscripción en el Registro Mercantil y en el Registro de la Propiedad.

Además, conviene realizar un análisis fiscal previo para asegurar la aplicación del régimen especial de neutralidad fiscal, evitando así sorpresas tributarias.

Consideraciones clave: ¿tiene sentido la segregación patrimonial para mi empresa?

Antes de plantearse una operación de segregación o escisión para separar su patrimonio inmobiliario, la empresa puede hacerse varias preguntas:

• ¿Dispone de inmuebles que no están directamente afectos a la actividad principal?

• ¿Forman estos una unidad económica separada y gestionable de manera independiente?

• ¿Existen razones estratégicas, sucesorias o fiscales para separarlos?

• ¿Se prevé una posible venta de la actividad o del patrimonio inmobiliario?

En SEBASTIÁ Abogados y Economistas analizamos cada caso con detalle para diseñar la solución óptima. En algunos casos, la segregación puede ser la clave para blindar el patrimonio y flexibilizar la estructura del grupo empresarial. En otros, una escisión puede facilitar la sucesión familiar o la entrada de nuevos socios inversores.

Conclusión

La segregación se ha convertido en una herramienta ágil, flexible y fiscalmente eficiente para separar activos inmobiliarios de sociedades operativas. Gracias a la reciente reforma del Real Decreto-ley 5/2023, su aplicación se ha clarificado y resulta especialmente útil en el actual entorno económico, donde proteger el patrimonio y facilitar la evolución de los negocios familiares es más importante que nunca.

Desde SEBASTIÁ Abogados y Economistas, con más de 30 años de experiencia en Derecho de los Negocios, podemos ayudarte a valorar si esta figura encaja en tu estructura empresarial y acompañarte en todo el proceso.

¿Tienes patrimonio inmobiliario en tu empresa y no sabes si deberías separarlo?

Contáctanos y lo estudiamos sin compromiso.